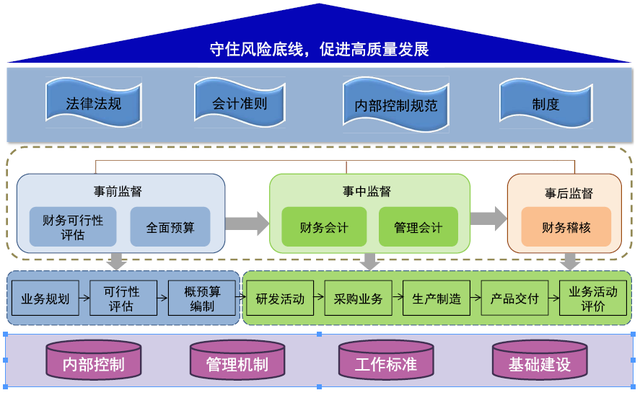

财务监督的有效性依赖于监督的过程管控,企业必须突出流程监督,实现监督事前、事中及事后闭环管理(见图2)。

1.以预算管理为切入点,强化事前财务监督。完善全面预算管理,整合企业资金流、实物流与信息流,统筹安排生产经营活动;重点关注预算目标的合理性和科学性,防止因资源配置上的浪费带来违规风险;财务人员参与项目的可行性评估和概预算制定,通过预算执行过程分析及时发现问题并迅速采取措施。

2.坚持会计监督与管理监督,强化事中财务监督。一是规范企业的财务管理,使财务会计过程中的监督管理系统化、流程化,堵塞日常管理漏洞,防止舞弊行为产生;二是加强管理会计与经济业务的高效融合,使管理会计能够参与到企业全程管理中,运用动态化监督思维方式,通过多渠道的数据分析对经营管理工作开展动态监督,对不合规业务进行甄别,提高财务监督的效率,提升财务管控效果。

3.加大财务稽核力度,强化事后财务监督。企业要重视财务稽核工作的开展,充分发挥稽核对财务监督的再监督作用,不断检验和巩固提升财务监督效果。一是对发现的问题要追究责任,以案示警,形成“不敢”;二是提高不同稽核方式的效果,保持日常稽核对业务风险点的敏感性,针对问题多、敏感度高的业务定期开展财务专项稽核,通过日常稽核与专项稽核的结合扎紧制度的“篱笆”,形成“不能”。

本文全文内容收录于 微信小程序:财资知识云;微信搜索【财资知识云】,还可阅读“财务监督”的精彩分析。