57.84%!这是2019年12月顺丰速递物流业务量的同比增幅数据,并且是顺丰速运业务的同比增速连续三个月领跑韵达、圆通和申通。

很难想象,2019年最初的几个月(1月除外),顺丰的快递业务量同比增速还停留在个数位。

转折点出现在2019年5月,顺丰推出特惠专配等产品之后。这一举措对于业务量的提升效果立竿见影,顺丰当月的快递业务量的同比增速就重回两位数。

而这还只是开始。

“V”型增速

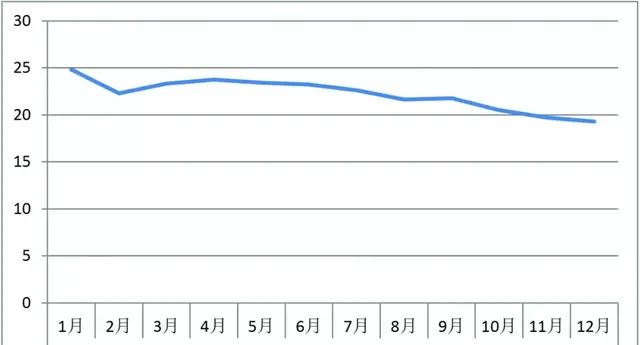

如果把顺丰2019年每个月的业务量同比增速做一个折线统计图的话,可以清晰地看出是一个“V”型。其中,10月-12月业务量同比增速在4家国内上市快递公司中更是一枝独秀。

(顺丰2019年1月-12月快递业务量同比增速)

与触底反弹的业务量同比增速形成鲜明对比是,2019年12个月顺丰单票收入的整体走低。

(顺丰2019年1月-12月快递单票收入)

事实上,这并非顺丰第一次向电商物流市场抛出橄榄枝。2013年顺丰就曾以低价策略杀入这一领域。同城件首重8元起,省内9元起,省外件首重10元~17元的资费标准,让顺丰收获了不少客户。但可惜的是效果不理想,顺丰于2015年缩减了这一领域的投入。

与几年前不同,顺丰此番推出特惠专配不是短期行为。用顺丰控股董事会秘书甘玲的话说就是“特惠专配并非一个短期产品,中国快递业的快速增长主要在电商件市场,所以我们特惠专配还是主要针对这块需求。”

业务量的高歌猛进,坚定了顺丰加大电商件领域投入的信心。2019年11月,顺丰与唯品会达成合作,拿下了其旗下品骏的快递业务。

只做“有品质”的电商件

如果把时间线拉长就不难发现,顺丰国内市场占有率至少从2014年就开始走下坡路。2014年顺丰的市占率为11.5%,2018年降至不足8%。这被认为是顺丰大举进入电商件市场的原因,但绝不是全部。

电商物流是一个绕不开的市场。北京邮电大学邮政发展研究中心主任赵国君接受《中国物流与采购》杂志(微信号clpmaweixin)记者采访时表示,“我国快递件量的结构以电商件为主,且低端电商件占据了相当比例,顺丰不可能放弃这一市场。”而且,顺丰将高端服务的品牌化、品质化引入电商件市场,有利于引领整个快递行业向好发展。

正如赵国君所说,我国产业和消费的升级发展,倒逼物流服务升级,电商物流市场同样渴望高品质快递服务。

在快递行业专家赵小敏看来,企业发展到一定阶段,面临结构调整、市场竞争、产业链延伸等问题。就顺丰而言,推出特惠专配是企业自身的市场战略和竞争需要,这是一个综合性作用的结果。

甘玲也表达过类似的观点,“特惠专配等新产品,满足客户多样化需求,迅速获得市场认可,带动经济产品收入规模及市场占有率加速提升。新产品打破原有产品价格局限,填补价格区间空白,完善了经济产品体系,不断贴近市场竞争。”

服务于特定市场和客户。需要特别指出的是,顺丰特惠专配不是针对所有客户,而是“针对特定市场及客户”,更准确地说主要服务于协议客户和批量客户。

赵小敏接受记者采访时指出,“顺丰的特惠专配之所以选择大客户,一个重要原因在于,顺丰更容易管控风险。规模客户,即能保证量又能保证服务,包括结算体系也会更加完善。”

不过,顺丰一直未公开特惠专配的资费标准。业内的主流看法是特惠专配的价格要低于“顺丰标快”,略高于通达系的同类产品。

“通过定价策略,顺丰牢牢地将主动权握在自己手中。”赵小敏认为,价格相差不大的同类产品,客户会选择服务时效和品质更有保障的公司。

这应该是顺丰吸收了此前的经验。赵小敏告诉记者,作为一种“填仓件”,特惠专配会提升现有仓储、车辆等资源的利用率,尤其是在一些局部的城市群之间,进而达到降低成本、提高收入、增加利润的一箭三雕的效果。

与此同时,顺丰对电商件也不是来者不拒。几年前顺丰进军电商件市场的效果不理想,原因之一或是低价的电商件让顺丰一度“赔本赚吆喝”——2014年顺丰的扣非净利润为9.2亿元,与2013年的18.9亿元相比降幅超过50%。

而限制客流的方式,避免了低附加值的电商件抢占资源,保障特惠专配的服务品质,“实现更有弹性的、更具竞争力的报价”。

增量空间足够。然而,目前天猫和淘宝占据了电商市场的半壁江山,且阿里与顺丰的关系不是很融洽。这是否会影响顺丰在电商物流市场的攻城略地的步伐?

赵小敏给出了否定的答案。在他看来,“随着产业和消费的升级,比如说一些日化产业的中高端品牌,服装产业的高端品牌,都会成为顺丰电商件的客户。而且,顺丰供应链业务的上下游的电商客户,也会为其带来增量空间,再加上唯品会,也会给顺丰电商件业务带来更大的想象空间。我们初步预判,2020年顺丰的电商件日均件量会突破1000万(件)。”

冲击“通达系”在所难免

电商件一直是通达系的“地盘”,顺丰低价抢占市场的做法,无疑是向前者下战书。

不过,也有分析认为,顺丰电商件产品的直接竞争对手是市场定位类似的京东物流。理由是:京东物流全面开放和入局C端市场,这导致顺丰和京东早晚会有一战;与通达系相比,顺丰在电商件市场不具备成本优势。

在赵国君看来,顺丰进军电商件市场是否会冲击通达系,取决于前者的市场定位和特惠专配与通达系同类产品的价格差距。从目前来看,对通达系的冲击已经开始显现了。“电商件中对品质的要求比较高,或者品类上有一些特殊要求的,比如说服装类、珠宝首饰类的快件,已经向顺丰转移。”

赵小敏将顺丰电商件给通达系带来的影响称为“降维打击”。长期以来在市场上形成的品牌效应,让顺丰在电商件市场具有明显的优势。

顺丰把战火烧到通达系主战场的同时,通达系中的部分玩家,正在不断改善自身的服务质量,推出相关产品,试图蚕食顺丰的中高端市场,比如说,圆通的“承诺达特快”、中通“星联时效件”以及韵达的“韵达特快”。

不仅如此,从国家邮政局发布的消费者申诉率数据来看,通达系具备了与顺丰掰手腕的能力。

而赵小敏却表示,顺丰高品质服务的延续性和稳定性形成的品牌效应,会持续加固它的护城河。通达系的确在升级自身的品牌和服务,但是想在中高端市场上对顺丰带来实质性的冲击绝非易事。有的企业在升级产品和树立高端品牌形象就遇到了障碍。“未来相当长时间内,除非中国经济恢复到8%-10%的高速增长,否则(‘通达系’)加速升级品牌和服务的难度还是不小的。”(本文刊登于《中国物流与采购》杂志2020年第3期)